FinTech Overview Infografik: Banking

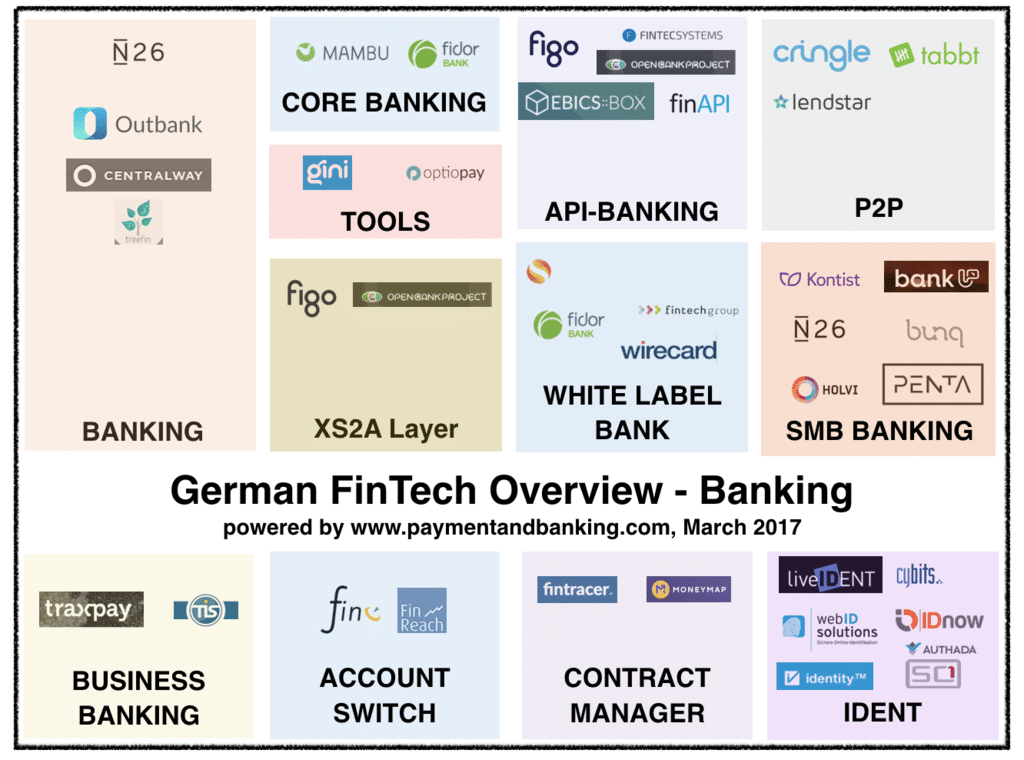

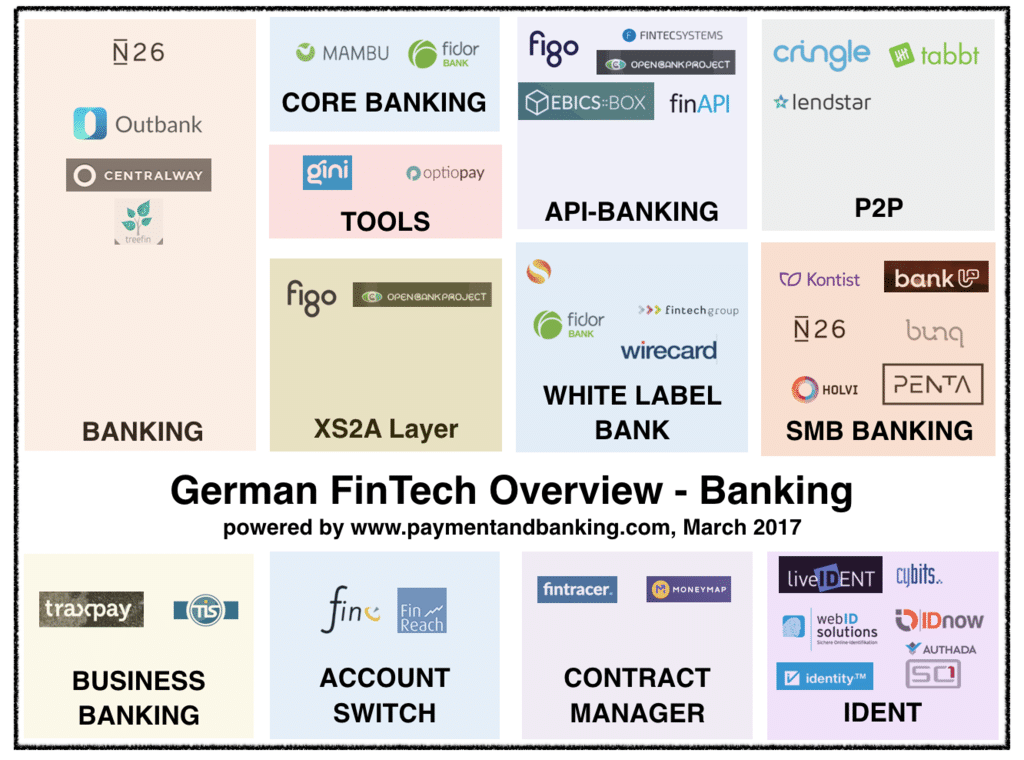

German FinTech Overview- Banking (Stand: 27.3.2017) Heute mal ein Extrakt des großen FinTech Overview Mindmaps: Banking.

German FinTech Overview- Banking (Stand: 27.3.2017)

Heute mal ein Extrakt des großen FinTech Overview Mindmaps: Banking.

Die Grafik versucht die FinTechs in ihren Themen zu clustern, die sich im klassischen Banking tummeln. Anlage und Kredit FinTechs haben wir bewusst außen vorgelassen.

Wir freuen uns wie immer über Anregungen und Ergänzungen.

Autor