Die Kund:innen sind bereit für Insurtechs

Insurtechs sind nicht länger die „New Kids in Town“ wie eine Studie von Capgemini sagt. Und so kommen auch alte Ideen unter neuem Namen wieder in Mode.

Insurtechs sind nicht länger die „New Kids in Town“ wie eine Studie von Capgemini sagt. Und so kommen auch alte Ideen unter neuem Namen wieder in Mode.

Wie wir ja auch regelmäßig in unseren News berichten, verzeichnen Insurtechs nach wie vor beachtliche Kapitalzuflüsse. Erfreulicherweise inzwischen auch in Deutschland, wie die Beispiele Element, Wefox, Ottonovo und ganz aktuell Getsafe zeigen.

Einer der wesentlichen Treiber für den Erfolg (und den Glauben der Investoren) der Insurtechs ist deren moderne Technologie, die ganz ohne die Hürden von Legacy-Systemen in den Gesellschaften auskommt.

Marktkapitalisierung der Insurtechs erreicht relevante Größen

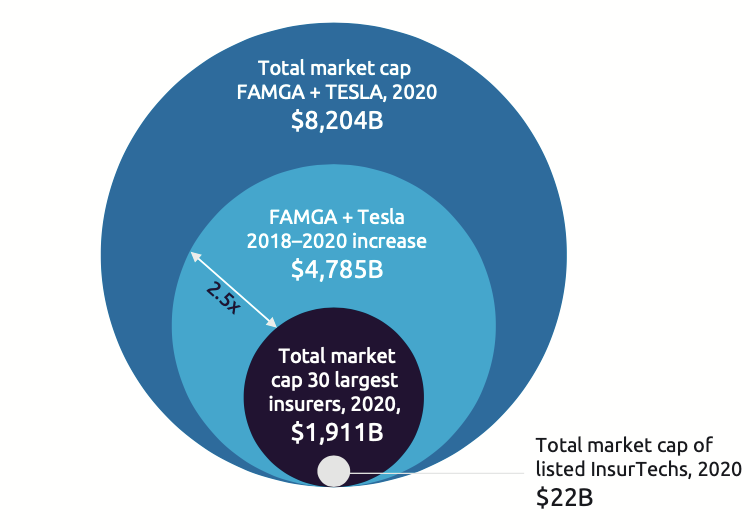

Vielleicht ist es nicht ganz fair, wenn die Autoren des „World InsurTech Report 2021“ von Capgemini einfach mal die Börsenwerte von Tesla und der größten Tech-Firmen, die auch Versicherungen anbieten, addieren, um herauszustellen, dass deren Börsenwert den Gesamtwert der 30 größten Versicherer locker überholt. Eindrucksvoll ist das dennoch. Und bekanntlich baut Tesla ja weniger ein Auto, sondern mehr eine Software in Form eines Autos. In diesem Ökosystem sind jedenfalls auch allerlei Versicherungsleistungen (Stichwort Parametrik) denkbar. Der Börsenwert von 22 Mrd. Dollar der in die Liste aufgenommenen Insurtechs ist zwar deutlich kleiner, aber sie entwickeln sich zu einer ernstzunehmenden Größe. Oder wie die Autoren es ausdrücken: Insurtechs sind nicht länger „the new kids in town“.

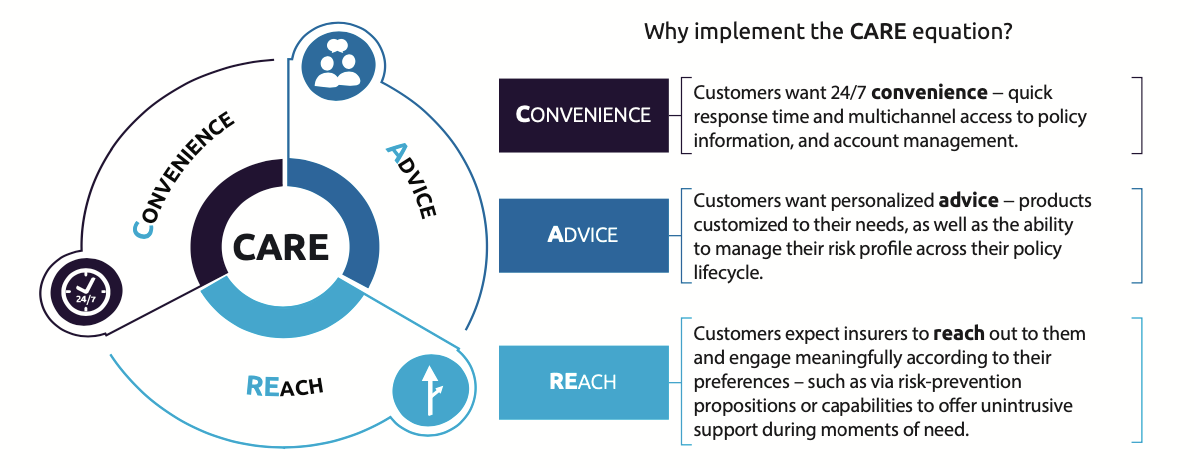

Die Kund:innen wollen „CARE“ – Insurtechs bieten es

Ein Schlüsselwort in dem neuen Report lautet „CARE“. Und das wird nicht einfach im Sinne eines Kundensupports verstanden, sondern als Zeichen einer echten Beziehung zwischen Versicherer und Kund:innen. Denn diese tendieren immer stärker zu Anbietern, die Ihnen die CARE-Elemente bieten:

- Convenience: 24/7 Erreichbarkeit, kurze Antwortzeiten und möglichst viele (digitale) Kanäle.

- Advice: Persönliche Beratung, die sich in maßgeschneiderten Lösungen auszeichnet und eine Anpassung des eigenen Risikoprofils während der Laufzeit einer Police ermöglicht.

- REach: Die Kund:innen erwarten, dass die Versicherer auf sie zugehen, und sie gemäß der persönlichen Vorlieben und Bedürfnisse ansprechen. Etwa durch Angebote zur Risikovorsorge oder Unterstützungsleistungen im Versicherungsfall.

Genau das scheinen nach Ansicht der Kund:innen gerade die Insurtechs stärker als tradierte Gesellschaften zu bieten. Gemäß des Reports sagen erstmals 50 Prozent der Kund:innen, dass sie sich den Abschluss von Versicherungsleistungen bei Insurtechs oder auch bekannten Tech-Unternehmen vorstellen können.

Bankassurance kommt als „Embedded Insurance“ zurück

Wer auf einer Veranstaltung mit einem Mitarbeitenden aus einer Bank spricht, der schon länger dabei ist, wird bei der Erwähnung von „Bancassurance“ wahrscheinlich einen hilflosen Blick ernten. Dazu passt auch, dass die Comdirect gerade ihren „Versicherungsmakler“ nach nur zwei Jahren wieder einstellt. „Ham wa schon mal gemacht, hat nicht funktioniert“ wird die Antwort bei Veteranen sein.

Allerdings ist auch viel Wasser an Elbe, Rhein und Main hinteruntergeflossen, seitdem Mitarbeitende aus dem Marktbereich von Banken angehalten waren, dem Kunden sozusagen „en passant“ auch eine Versicherungspolice anzudienen. Jedenfalls glauben die Studienautoren, die ihre Thesen unter anderem auch in Roundtable-Diskussionen aufgestellt haben, fest an das Phänomen „Embedded Insurcance“. Und dies steht durchaus auch den Banken offen: Sozusagen „Bancassurance 2.0“.

Im Kern bedeutet Embedded Insurance jedenfalls nichts anderes, als dass der Versicherungsabschluss „unsichtbar“ wird, weil er Teil eines anderen Geschäfts ist. Klassisches (und erfolgreiches) Beispiel ist Apple Care. Eigentlich eine tradierte Versicherung; nur intelligent verkauft. Um die Kundenbeziehung kümmert sich der Partner mit seinem Ökosystem.

Insurtechs liefern Mehrwerte und „Reach“

Im Sinne von CARE bietet sich den Unternehmen ein Mehrwert, den eben gerade Insurtechs liefern können. Und die Partnerschaft mit Insurtechs kann den Versicherern auch mehr Reichweite für ihre Produkte bescheren.

Die Technologien von Insurtechs können im Sinne von Care auch noch an einer weiteren Stelle wirkungsvoll eingesetzt werden. Und zwar in der Welt komplexerer Versicherungsprodukte, also beispielsweise Leben- und Krankenversicherung. Unübersehbar gibt es auch hierfür erste Angebote, mit denen Versicherer sich vom reinen Risikoträger und dem Produktverkauf eher als „Partner“ der Kund:innen positionieren; etwa durch Präventionsangeboten im Bereich Gesundheit.

Wie die Autoren auch dieser Studie betonen, haben Versicherer angesichts des Wachstums von Insurtechs keine Wahl. Sie werden weiter und intensiver mit den jungen Unternehmen zusammenarbeiten müssen, um die Kund:innen auch in Zukunft zufrieden zu stellen und zu erreichen.

Beste Aussichten also für die Insurtech-Szene – und eine Erklärung der großen Finanzierungsrunden in den vergangenen Monaten.

Autor