Mega-Funding: Für Element Grund zum Jubeln?

Die Sektkorken werden beim Insurtech Element geknallt haben. 16 Mio. stecken die Kapitalgeber in das Unternehmen und belohnen damit die bisher geleistete Arbeit. So steht es auch in der Pressemitteilung zur Kapitalspritze. Die Geschichte lässt sich aber auch leicht anders erzählen.

Die Sektkorken werden beim Insurtech Element geknallt haben. 16 Mio. stecken die Kapitalgeber in das Unternehmen und belohnen damit die bisher geleistete Arbeit. So steht es auch in der Pressemitteilung zur Kapitalspritze. Die Geschichte lässt sich aber auch leicht anders erzählen.

Finleap reduziert, neue Investoren steigen ein

Klar hätte uns im Zusammenhang mit der frischen Kapitalspritze auch interessiert, auf welchen Unternehmenswert sich denn die Geldgeber geeinigt haben. Die Information haben wir in der Pressemitteilung vermisst. Neu dabei sind die Investmentgesellschaft Witan Group und der luxemburgische Fintech-Investor Ilavska Vuillermoz Capital. Letzterer hat auch schon in N26 und Penta investiert. Und auch Finleap wird erwähnt.

Was uns dagegen der Bundesanzeiger verrät: Finleap hält keine Mehrheit mehr am Unternehmen. Die übliche Formulierung gibt keine genauen Werte an, erklärt aber das Vorhandensein mindestens einer Sperrminorität. Der Inkubator hat seinen Anteil reduziert. Strategische Entscheidung oder wird Element auf die Dauer doch schlicht zu teuer?

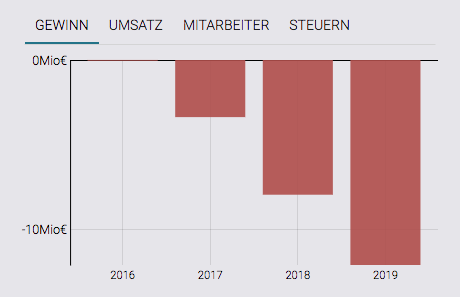

Die Zahlen sind bisher alles. Nur nicht schwarz!

Wie bei jungen Unternehmen üblich, verlässt sich Element bei den öffentlich kommunizierten Zahlen lieber auf die absoluten Werte. In der Pressemitteilung zum frischen Kapital sind für 2020 Bruttoeinnahmen (GWP) von 6,8 Mio. Euro angekündigt. Das wäre gegenüber dem Vorjahr eine mehr als ordentliche Steigerung, denn 2019 lag der Wert bei 4,2 Mio. Euro.

Aktuell gibt es für dieses Geschäftsjahr noch keinen hinterlegten Geschäftsbericht, so bleibt die Frage unbeantwortet, wie sich die höheren Einnahmen unter dem Strich ausgewirkt haben. Wie der Geschäftsbericht für das Jahr 2019 verrät, wurden dort die Verluste erneut ausgeweitet. Der Jahresfehlbetrag belief sich auf etwas mehr als 12 Mio. Euro. Auf Nachfrage betont Element, dass die Werte im planerischen Soll lägen.

Für ein Startup sind Anlaufverluste nicht ungewöhnlich. Element betont die Profitabilität der angebotenen Versicherungen. Allerdings betrug laut Geschäftsbericht zum 31.12.2019 „das versicherungstechnische Nettoergebnis -8.563 Tsd. Euro“. Das lassen wir ohne Wertung einfach so stehen.

Auf die Ermittlung der Combined Ratio (Prämieneinnahmen im Verhältnis zu Aufwendungen für Schäden, Kosten für Verwaltung und Abschluss) verzichtet Element leider völlig. Man sei schließlich ein Startup heißt es, da seien die Werte noch nicht aussagekräftig genug: “Als sehr junges Versicherungsunternehmen mit geringen Beiträgen und hohen Fixkosten hat die Kostenquote und Combined-Ratio noch keine Aussagekraft.” Immerhin verrät der digitale Versicherer, dass seit 2018 über 100.000 Versicherungen abgeschlossen worden wären. Auch hier wieder die Magie der absoluten Zahl. Denn angesichts des Gesamtmarktes ist das ein eher ernüchternder Wert.

Das Geschäftsmodell: Bisher starke Abhängigkeit von einer Sparte

Element versteht sich als B2B2C-Vertrieb und bietet den Partnern Whitelabel-Versicherungslösungen an, ähnelt also Moonshot, das wir schon vorgestellt haben. Die Partner können dann unter eigenem Namen eine Versicherung anbieten, die sie vorher (noch) nicht im Angebot hatten.

Partner können andere Versicherer oder Vermittler sein, die bisher eine Sparte oder ein Risiko noch nicht betreuen. Überlegen sich die Gesellschaften Pfefferminzia oder Zitronia, in das Segment Cyberversicherung einzusteigen, könnte Element ihnen eine schlüsselfertige Lösung hinstellen. Und zwar schneller, als es die Gesellschaft selbst könnte. Bei den Dickschiffen der Versicherer dürfte es allerdings schwierig sein, solche Lücken im Portfolio auszumachen. Klar nicht jede Gesellschaft ist in das Geschäft mit Garantieverlängerungen eingestiegen, oder treibt Themen wie Cyberrisiken voran. Das liegt aber nicht unbedingt am Unvermögen, sondern eher an strategischen Entscheidungen.

Partner können auch versicherungsfremde Unternehmen sein. Stichwort „Embedded Insurance“: Die Versicherung ist somit bloßer Teil eines anderen Geschäfts. Und tatsächlich erwirtschaftet Element laut Geschäftsbericht mehr als 95 Prozent seiner Beiträge aus sonstigen Sachversicherungen und hier im Wesentlichen aus gedeckten Garantiezusagen im Gebrauchtwagenhandel. Aktuell ist Element also stark vom Geschäftsgang einer einzigen Branche abhängig.

Das Portfolio der Versicherungen bietet aus Sicht des Geschäftsmodells und der Strategie keine Überraschungen. Versichert werden gut kalkulierbare Risiken mit vergleichsweise überschaubaren Deckungssummen, wobei auf aufwändige Überprüfungen verzichtet werden kann. Die Dunkelverarbeitung steht im Fokus. Digital und einfach abschließbar sollen die Versicherungen sein.

Nach eigenen Angaben unterhält Element inzwischen 30 aktive Partnerschaften für seine Produkte. Darunter sind klingende Namen wie Volkswagen Financial Services und Vodafone. Für Volkswagen wurde eine Leasing-Rückgabeversicherung umgesetzt und bei Vodafone können sich die Kundinnen und Kunden gegen einige Cyber-Gefahren schützen.

Gelegentlich schießt Element dann bei der Vorstellung seiner Partner über das Ziel hinaus, wenn es ein Unternehmen, das laut Handelsregister vor nicht einmal eineinhalb Jahren gegründet wurde, als einen „starken Partner aus der Versicherungsbranche“ beschreibt, der „seit vielen Jahren tätig“ ist. Was wohl eher auf den Geschäftsführer zutrifft, der tatsächlich viele Jahre bei einem bekannten Anbieter für Handyversicherungen tätig war.

Kommen und Gehen bei den Vorständen

So ganz und gar nicht zu den leuchtenden Farben passen die personellen Rochaden auf der Führungsebene. Erst verließ im September Sascha Herwig nach drei Jahren als Vorstand das Unternehmen, das er, wie Element selbst würdigte, mitgeprägt hatte. Und im Dezember schloss sich der Vertriebsvorstand Timo Hertweck nach gerade einmal eineinhalb Jahren an, um zur Janitos zu wechseln, Tochterunternehmen eines tradierten Versicherers. So lastet viel Arbeit auf Eric Schuh, der von der Swiss Re wechselte und seit Januar die Geschäfte ausbauen soll.

Die uns auf verschiedenen Kanälen zugetragene Verunsicherung und Unzufriedenheit der Mitarbeitenden mit Neueinstellungen kann Element auf Nachfrage nicht bestätigen. Es sei völlig normal, dass hier die eine oder andere Neueinstellung einfach nicht passe, schließlich arbeite das Unternehmen in einem hochgradig spezialisierten Umfeld.

Mit Tier und Cyber in die Zukunft

Der starken Abhängigkeit vom Mobilitätssektor will Element durch neue Angebote entfliehen. Hier sieht das Insurtech den Bereich der Haustiere als lohnenswert. Der Heimtiermarkt hat im Handel mit Fressnapf und Zooplus ja bereits zwei Erfolgsgeschichten geschrieben. Unter dem Namen „x-Digital“ ist bereits eine OP- und Krankenversicherung für Haustiere an den Start gegangen, die aktiv vertrieben wird. Und auch im Bereich Cyberversicherung sieht Element nach eigener Aussage große Wachstumschancen. Es ist allerdings nicht so, dass das Insurtech als erster Gast auf der Party auftaucht. Beim Ausbau des Geschäfts kann das Funding jedenfalls nur helfen.

Es gibt eben zwei Arten, die Geschichte zu erzählen: Von der Schwierigkeit eines Startups in einem regulierten und stark umkämpften Markt Fuß zu fassen, auf dem etablierte Anbieter nicht so schnarchend und verkrustet wie gedacht unterwegs sind.

Und die durchgängige Erfolgsgeschichte, die Investoren viel lieber hören.

Autor