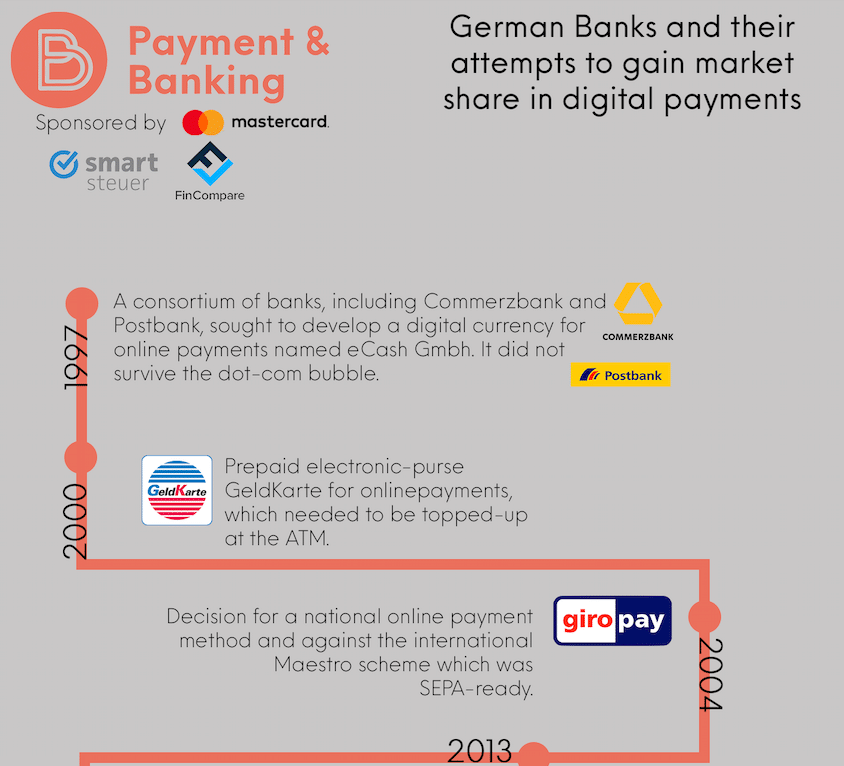

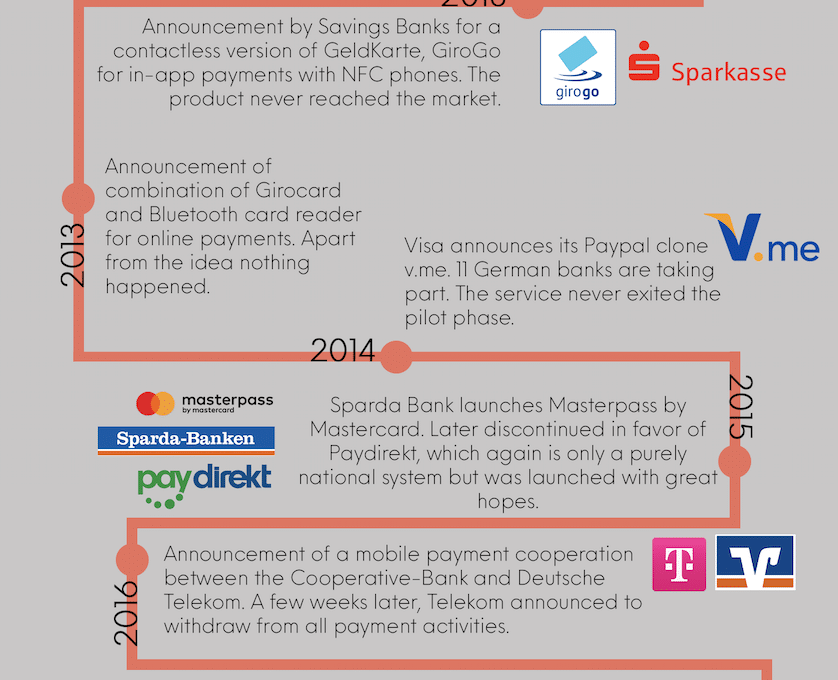

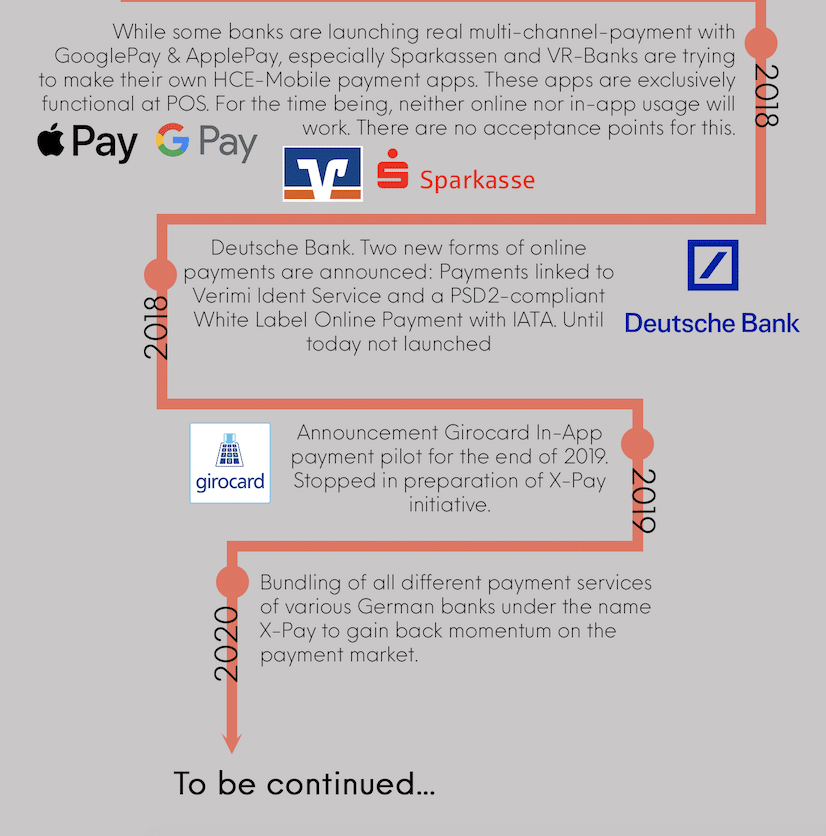

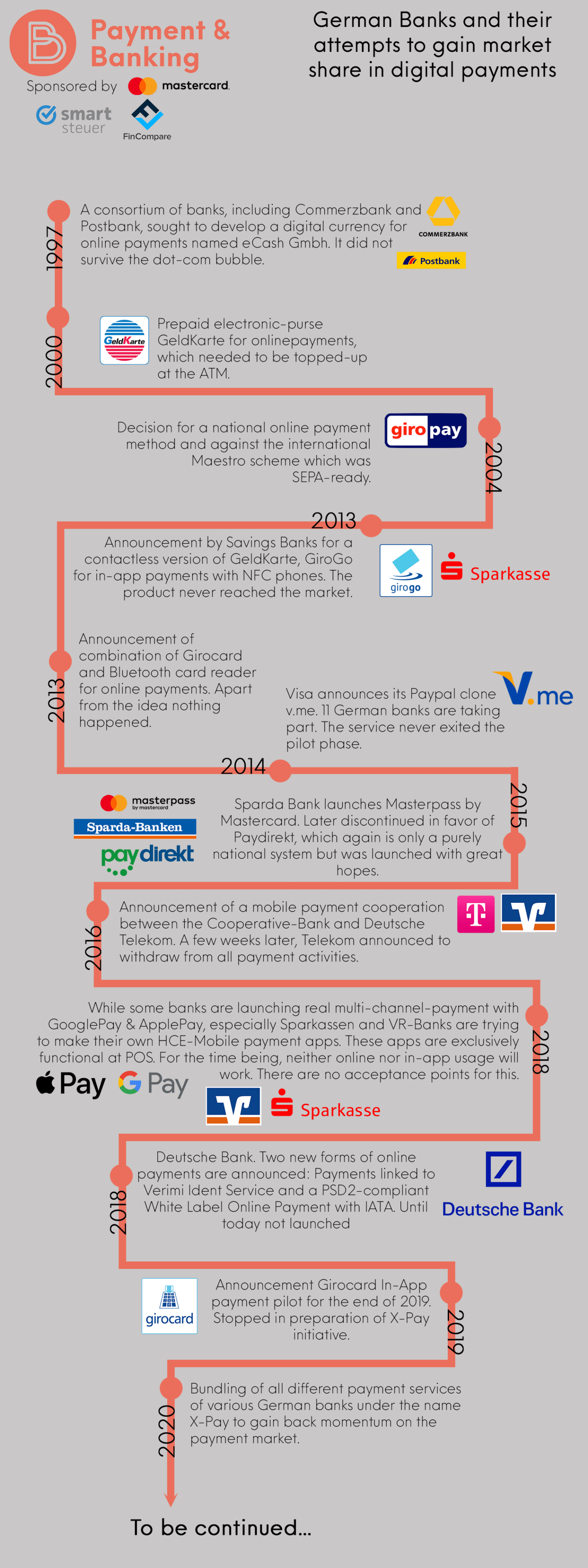

Eine Darstellung zu den Online- und Mobile-Payment-Initiativen.

Machen ist sooo viel krasser als darüber zu reden” sagt André Bajorat immer. Dieser Satz gilt auch exemplarisch für die vielen PR-Versprechungen führender Vertreter deutscher Banken und Sparkassen im digitalen Zahlungsverkehr. Diese gleichen sich innerhalb des Zeitraums von über 20 Jahren fast wortwörtlich: Großspurige Ankündigungen von tollen technischen Lösungen. Einfach, sicher, bequem ist es. Natürlich europäisch wird es sehr bald sein. Ein ganz ganz großer signifikanter Erfolg steht bevor, sogar DER neue Standard im Bezahlen! Die Namen der Verfahren änderten sich alle paar Jahre und die jeweilige Traktion bei Kunden blieb stets homöopathisch oder weit hinter der eigentlichen Marktmacht der Kreditinstitute. Die von den Kredithäusern gelassene Angebotslücke, wurde gefüllt von Anbietern wie PayPal, Klarna, Sofortüberweisung & Co, oder von in-House Lösungen der Händler wie den abgesicherten Rechnungskauf und Lastschriftverfahren.

In den letzten 20 Jahren wurden von eCash bis xPay viele kreditwirtschaftliche Zahlverfahren initiiert. Etliche weitere Ideen (Produkte kann man sie oft nicht nennen) kamen von der reinen Ankündigung und aus dem Powerpointstatus auf einem beliebigen Kongress erst gar nicht in den Marktstatus. Auf andere Namen von ehemaligen Verfahren möchten die Beteiligten heute gar nicht mehr angesprochen werden. Angesichts der vielen, immer neu entwickelten Namen, gibt es schon sehr bald keine sinnvollen neuen Wortkreationen aus “pay”, “giro”, “cash”, “card”, “geld” mehr. Zugegeben, das ist wirklich ein zu vernachlässigendes Problem, denn schließlich hat man ja noch den Zahlenraum: Paygeld 2.0? Girocash 4.0?

Das Internet vergisst nichts, daher hier eine schöne Zusammenstellung der PR Versprechungen unterschiedlichster kreditwirtschaftlicher Verfahren. So unterschiedlich die Produkte waren, so sehr sind die Versprechungen deckungsgleich. Wer glaubt zu wissen welches Verfahren es ist, einfach auf den Hyperlink drücken, dann kommt man zum Originalzitat bzw. Artikel. Beim nächsten Kongress kann unser geneigter Leser bei neuen Paymentankündungen den Referenten so das passende historische Jahr der ursprünglichen unerfüllten Versprechung zurufen!

PR-Rubrik: “The Empire strikes back”

- Wir wollen ganz klar einen Marktstandard setzen

- Wer die meisten Karten hat, bestimmt, wo es lang geht

- Banken-Handybezahldienst will Apple das Fuerchten lehren

- Zum Weihnachtsgeschäft ein signifikanter Player

- Deutsche Banken sind beim Thema moderne Bezahlverfahren ganz gut unterwegs

- Das ist für uns der Einstieg in digitales Bezahlen in der Breite – und zwar für alle Kunden

PR-Rubrik: “Europa galore!!”

- Wir führen aktuell (…) phasenweise in Europa ein, um den Online-Einkauf schneller, sicherer und bequemer zu machen

- Danach muss es zügig Richtung Europa gehen

- Auf europäischer Ebene unterstützen wir das European Payments Council (EPC) und arbeiten aktiv an der Umsetzung von eSEPA mit.

- Dabei geht es auch um die Frage ob und wie das Verfahren internationalisiert werden kann

- Let’s work together and use the experience of the national schemes to devise a new European card scheme.

PR-Rubrik: “Overpromise & Underdeliver”

- Banken planen bereits mit dem neuen Zahlverfahren auf Basis der EC-Karte zu starten

- Warum (BigTech-Anbieter) vor einem Flop steht: Wenn das System in Deutschland eingeführt wird, kommt (BigTech-Anbieter) an uns nicht vorbei

- Als moderne Bank ist es nur konsequent, eine komfortable und geschützte Bezahllösung bereitzustellen

- Im Grunde geht es nur noch um Vertragsfragen

- Wir werden viele Kunden überzeugen können, die bislang das Internetbezahlen als zu unsicher eingestuft haben

- Es muss jetzt schnell gehandelt werden, damit alle Partner an Bord bleiben und neue hinzugewonnen werden können.

- Wir werden ein neues Kapitel aufschlagen

Wer obige Behauptungen und Versprechungen liest und mit den aktuellen warmen Worten rund um die xPay Initiative vergleicht, bei der Paydirekt, Girocard In-App, Kwitt und Giropay fusioniert werden sollen, dem dürften die vielen Parallelen zu historischen Ankündigungen, auch mit Europa-Komponente, auffallen. In der aktuellen politischen Lage wird diese Europakarte gerne verstärkt gespielt, vielleicht auch um Stakeholder aus Politik und Zentralbanken zu signalisieren, dass man vermeintlich auf sie hört um dann weiter in Ruhe herumzuwurschteln. Faktisch wird das so schon seit Jahren versprochen, wie anhand der Links oben schön zu erkennen.

Wir von Payment & Banking fragen uns aber: Warum wird aber dann nie geliefert? Nachdem hunderte Millionen Euro von Umlagen aus Banken und Sparkassen über zwei Dekaden in Pilotprojekten, Händlerincentiveprogrammen, Dienstleister und Marketingkampagnen versenkt wurden, warum lernt man dann nichts daraus und macht es wenigstens einmal richtig? Beim jeweils nächsten Mal wird es dann ganz ganz bestimmt endlich richtig gemacht. Wirklich! Versprochen!!!

Worüber sollen die Paymentsmanager bei Banken und Sparkassen und ihren Verbänden sonst bei Kongressen und Kundenterminen sprechen, wenn es nicht den xpay xten Versuch gäbe? Es würde der Industrie ja sonst fast langweilig und immer mehr Kaffee wegen dann verlängerter Kongresspausen mangels neuer Inhalte ist auch nicht gut fürs Herz. Das gravierende Problem bleibt jedoch: Wenn alle paar Jahre die historischen Versuche negiert und dieses Mal so alles ganz, ganz anders gemacht werden soll, wer glaubt dann noch daran, dass es ausgerechnet dieses Mal gelingt, zumal die handelnden Personen seit Jahren dieselben sind? Vielleicht lohnt sich dann das Warten auf die übernächste Initiative in 5 Jahren? Gibt es gar eine Korrelation der Steigung notwendiger Marketingzuschüsse an den Handel, je schneller sich das Rad mit neuen kreditwirtschaftlichen Digitalpayment-Initiativen dreht? Es soll angeblich Händler geben, die mit den kreditwirtschaftlichen Zuschüssen ein Profitcenter aus ihrer Paymentsabteilung gemacht haben.

Wir gehen in unser neuen Infografik auf eine Payment-Zeitreise. Die xpay xfachen Versuche deutscher Banken und Sparkassen Relevanz im digitalen Zahlungsverkehr zu gelangen. Diese Infografik hat nicht den Anspruch auf Vollständigkeit. Vermutlich haben wir etliche Pilot-Projekte und Ankündigungen vergessen, weil die gleichen Personen nur Monate später wieder etwas ganz Neues ankündigen – man denke an die Vorstellung der Girocard in-App Payments im April diesen Jahres, die nur wenige Monate später durch #DK/xPay wieder kassiert wird. Aber die wichtigsten Versuche, aus denen sich die schönen obigen PR-Aussagen zusammen setzen, sollten wir hoffentlich getroffen haben. Wenn nicht, dann gerne Feedback, aber dann bitte europäisch, denn rein nationale deutsche Payment-Sachen machen wir hier ja nicht :)

UPDATE 11.09.19 Wir haben tatsächlich ein Zahlverfahren in der Infografik vergessen: Monnet , eine europäische Debitkarten-Initiative großer deutscher und französischer Banken (aus Deutschland war dabei: DZ Bank, Deutsche Bank, Postbank, LBBW, WestLB & Commerzbank). Sie planten die neue europäische Debitkarte natürlich auch onlinefähig zu machen. Monnet wurde 2008 angekündigt und 2012 beerdigt. Dank Monnet konnten zwei weitere PR-Ankündigungen oben hinzugefügt werden.

Die komplette Infografik zum Download

2 Kommentare

Und der Vollständigkeit halber sei noch ergänzt, dass eCash ein Projekt der Deutschen Bank war. CyberCash, das später zum Konsortium von mehr als 10 deutschen Banken wurde, wurde von der SachsenLB und der Dresdner Bank initiiert.

1997 wurde bereits CyberCash aus Amerika „importiert“ (damit ist das schöne Wort Cyber auch schon als Produktname verbrannt). Dafür wurde extra die CyberCash GmbH gegründet. Daran waren natürlich auch Deutsche Banken beteiligt (Commerzbank,Dresdner Bank und Sparkasse Köln. „Erst“ 2001 verschwand CyberCash aus dem Deutschen Payment-Orbit.