- Risiko (KYC): in Industrien mit überdurchschnittlich hohem Betrug und in Kombination mit hohen Warenkörben, zum Beispiel Online-Marktplätze für Versteigerungen oder in der Sharing Economy

- Zugangsbeschränkungen: für die Altersverifikation von bestimmten Artikeln, wie zum Beispiel im Gaming oder für E-Zigaretten

- Marketinggründe: bei Online-Marktplätzen, wenn der Kunde zum Beispiel auch gleichzeitig das Produkt ist

{kind=link}

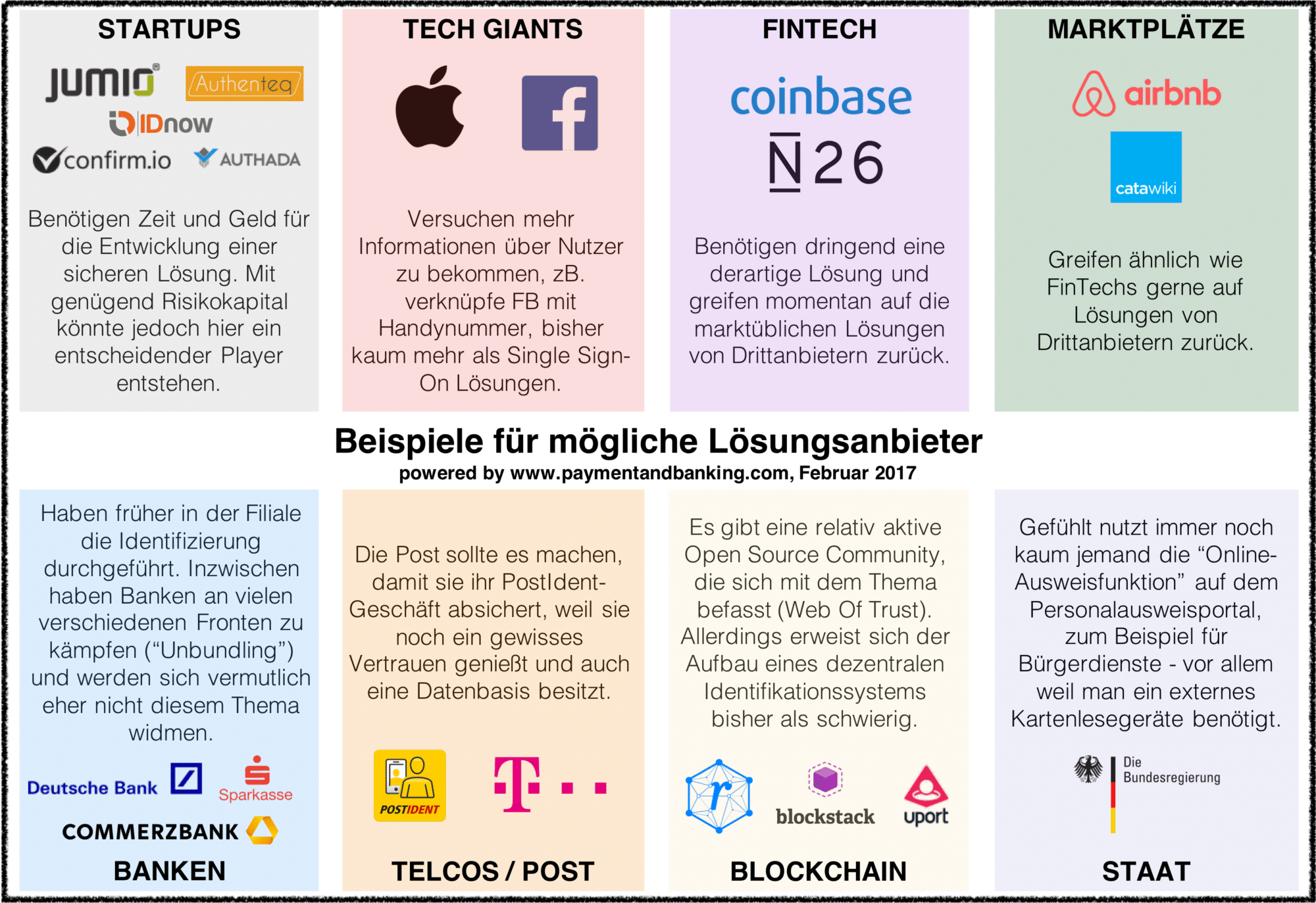

Erwähnenswert ist auch einen Blick auf Blockstack zu werfen. Blockstack bietet unter anderem ein auf der Blockchain basiertes Identitätsmanagement an, bei der der Nutzer entscheidet, welche Daten geteilt werden dürfen. Der Nutzer verwaltet dabei die eigene Identität mit Berechtigungsadministration für verschiedene Dienstleistungen selbst. In der Zukunft wird zum Beispiele über eine Integration mit Estonia Electronic ID Card nachgedacht.

Nach den vielen Sicherheitslücken in den letzten Monaten sind wir auf jeden Fall gespannt, was sich 2017 in diesem Markt tun wird. Für eine länderübergreifende Lösungen stellen allerdings unterschiedliche regulatorische Anforderungen eine große Hürde dar und die Sicherheit der Lösung bzw. Datenschutz sind eine große Herausforderung. Trotzdem sind wir optimistisch, dass es dieses Jahr eine neue Lösungen den Markt aufrütteln wird.

Erwähnenswert ist auch einen Blick auf Blockstack zu werfen. Blockstack bietet unter anderem ein auf der Blockchain basiertes Identitätsmanagement an, bei der der Nutzer entscheidet, welche Daten geteilt werden dürfen. Der Nutzer verwaltet dabei die eigene Identität mit Berechtigungsadministration für verschiedene Dienstleistungen selbst. In der Zukunft wird zum Beispiele über eine Integration mit Estonia Electronic ID Card nachgedacht.

Nach den vielen Sicherheitslücken in den letzten Monaten sind wir auf jeden Fall gespannt, was sich 2017 in diesem Markt tun wird. Für eine länderübergreifende Lösungen stellen allerdings unterschiedliche regulatorische Anforderungen eine große Hürde dar und die Sicherheit der Lösung bzw. Datenschutz sind eine große Herausforderung. Trotzdem sind wir optimistisch, dass es dieses Jahr eine neue Lösungen den Markt aufrütteln wird. 3 Kommentare

[…] Publiziert am Februar 14, 2017 von rkeuper Von Ralf Keuper Es ist bemerkenswert, wie viel sich in den letzten Monaten auf dem Gebiet der Digitalen Identitäten ereignet hat. Mittlerweile benötigt man, um den Überblick über die Startups und die anderen Anbieter zu behalten, entsprechende Übersichtskarten/Schaubilder, wie die Identity-Startup-Landscape und die Identity Industry Landscape. Zu den meiner Ansicht nach vielversprechendsten Einsatzfeldern der Blockchain-Technologie zählt das Management bzw. die Verwaltung der Digitalen Identitäten. Einen Überblick von Startups, die mit Hilfe der Blockchain-Technologie Digitale Identitäten adressieren, gibt der Beitrag 21 Companies Leveraging Blockchain for Identity Management and Authentication. Für Deutschland wäre Blockchain Helix aus Frankfurt zu nennen. Informativ ist auch der Beitrag Wo bleibt die Standardlösung für eine digitale Personenidentifizierung?. […]

[…] Für Deutschland wäre Blockchain Helix aus Frankfurt zu nennen. Informativ ist auch der Beitrag Wo bleibt die Standardlösung für eine digitale Personenidentifizierung?. Dieser Beitrag wurde unter Digitale Identitäten veröffentlicht. Setze ein Lesezeichen auf den […]

[…] Sehr lesenswerter Artikel von Kilian „Wo bleibt Standardlösung für Personenidentifizierung“ […]