Gestern wurden zwei bemerkenswerte Payment-Meldungen veröffentlicht: Lufthansa akzeptiert jetzt neu Giropay (und nicht Paydirekt) als weitere kostenfreie Zahlmethode und die Deutsche Bank bietet mit der Deutsche Bank Card plus erstmals keine Girocard-System Debit-Karte an, sondern eine MasterCard Debit-Karte. Beide Mitteilungen gegenüber gestellt zeigen, wie die deutsche Payment-Welt manchmal “Politik” wichtig(er) ansieht ist als das eigentliche Geschäft aber einige wenige versuchen auszubrechen. Hier ein kurzer Kommentar.

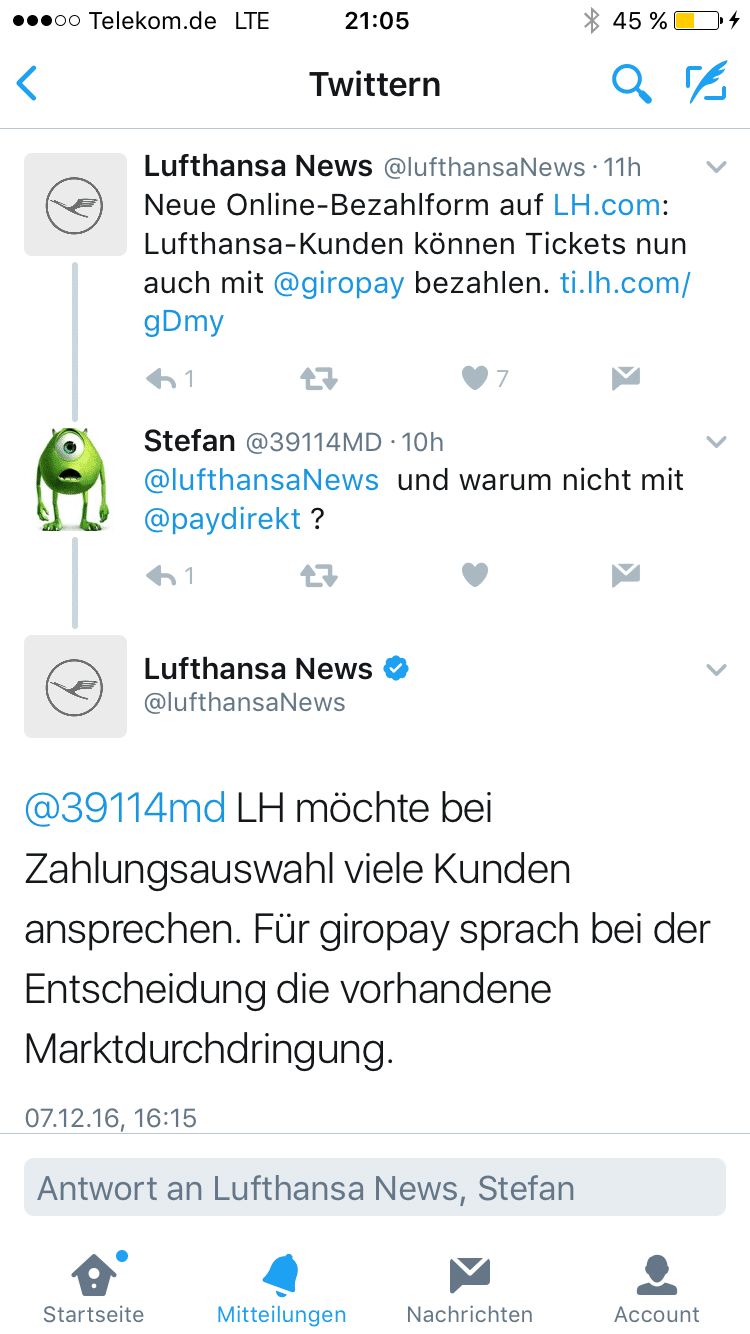

Giropay und nicht Paydirekt bei Lufthansa Giropay ist bei Lufthansa als kostenfreie Zahlmethode, also ohne Aufschlag live gegangen. Kundige Nutzer haben das bereits vor Tagen festgestellt, da Lufthansa Giropay bereits aktiviert hatte. Ausgerechnet Giropay via dem Sparkassen PSP Girosolution gelingt dieser Coup: Giropay, das Bankenzahlverfahren, welches von den Banken und Sparkassen wohl schon abgeschrieben wurde zugunsten der mehr schlecht als recht angelaufenen Neuentwicklung Paydirekt. Obwohl Paydirekt mittlerweile mit extrem großzügigen Werbekostenzuschüssen sich Händlerimplementierungen “einkauft”, wie man aus dem Markt hört, implementiert Lufthansa ausgerechnet Giropay und nicht Paydirekt.

Schaut man sich die Reaktionen in den Sozialen Netzwerken an, fällt auf, dass gerade Vertreter der Kreditwirtschaft diese, für die Kreditwirtschaft tolle Nachricht links liegen lassen, vielleicht sogar ignorieren. Die Nachricht wird kaum “geliked” und nicht geteilt von den diversen Vertretern der Banken und Sparkassen, die in Sozialen Netzwerken aktiv sind. Der Kontrast könnte kaum größer sein zu Pressemitteilungen von Paydirekt wenn irgendwelche unbekannte Händler angeschlossen werden. Da wird nur so geliked und positiv kommentiert in einer “jetzt-erst-recht Mentalität”.

als recht angelaufenen Neuentwicklung Paydirekt. Obwohl Paydirekt mittlerweile mit extrem großzügigen Werbekostenzuschüssen sich Händlerimplementierungen “einkauft”, wie man aus dem Markt hört, implementiert Lufthansa ausgerechnet Giropay und nicht Paydirekt.

Schaut man sich die Reaktionen in den Sozialen Netzwerken an, fällt auf, dass gerade Vertreter der Kreditwirtschaft diese, für die Kreditwirtschaft tolle Nachricht links liegen lassen, vielleicht sogar ignorieren. Die Nachricht wird kaum “geliked” und nicht geteilt von den diversen Vertretern der Banken und Sparkassen, die in Sozialen Netzwerken aktiv sind. Der Kontrast könnte kaum größer sein zu Pressemitteilungen von Paydirekt wenn irgendwelche unbekannte Händler angeschlossen werden. Da wird nur so geliked und positiv kommentiert in einer “jetzt-erst-recht Mentalität”. Der erfahrene Beobachter reibt sich angesichts dieses Vorgehens die Augen. Während man auf der Paydirekt-Seite versucht den öffentlichen Schein des “signifikanten Anbieters im Weihnachtsgeschäft 2016” noch irgendwie zu wahren, spielt das Kerngeschäft, also die Abwicklung von Payment-Transaktionen offensichtlich derzeit nur eine absolut nachrangige Rolle.

Ein kleines Beispiel mit harten Business-Zahlen: Letzte Woche wurde der “drittgrößte Online-Marktplatz” Rakuten bei Paydirekt angeschlossen. Für Paydirekt ein durchaus beachtenswerter Meilenstein. Die Realität zeigt aber, dass Rakuten in Deutschland trotz extrem großzügiger Rabatte und Nachlässe gerade einmal Transaktionen in Höhe von leicht über EUR 100 Mio pro Jahr abwickelt, während der Marktführer eBay in Deutschland 2015 Transaktionen im Wert von ca. EUR 10,7 Mrd verarbeitete. Man stelle sich die Reaktion vor, gelänge Paydirekt die Integration in eBay! Und nun Giropay mit Sparkassen PSP bei der Lufthansa: Der Geschäftsbericht der Lufthansa zeigt Außenumsätze und somit Paymentvolumen der Lufthansa Passage in Höhe von sogar EUR 22,6 Mrd und Giropay ist, anders als PayPal und Kreditkarte, eine kostenfreie Zahlmethode bei Lufthansa! Wie ist dazu die Reaktion der Vertreter von Banken und Sparkassen in Sozialen Netzwerken? Großteils kaum beachtet, nichts, Stille, Schweigen!

Nochmals: Für die Paydirekt-Integration beim 100 Mio Rakuten-Marktplatz wird in Sozialen Medien ein Feuerwerk abgebrannt, bei Giropay als Zahlmethode beim 22,6 Mrd “Dickschiff” Lufthansa ignorieren die kreditwirtschaftlichen Vertreter größtenteils die Nachrichten. Geht es den Banken und Sparkassen am Ende gar nicht um die Abwicklung von Payment-Transaktionen (egal über welches Verfahren), sondern nur um ein gutes öffentliches Bild ihres bislang eher durchwachsenen 100+ Mio Investments Paydirekt??

MasterCard Debit vs Girocard

Der erfahrene Beobachter reibt sich angesichts dieses Vorgehens die Augen. Während man auf der Paydirekt-Seite versucht den öffentlichen Schein des “signifikanten Anbieters im Weihnachtsgeschäft 2016” noch irgendwie zu wahren, spielt das Kerngeschäft, also die Abwicklung von Payment-Transaktionen offensichtlich derzeit nur eine absolut nachrangige Rolle.

Ein kleines Beispiel mit harten Business-Zahlen: Letzte Woche wurde der “drittgrößte Online-Marktplatz” Rakuten bei Paydirekt angeschlossen. Für Paydirekt ein durchaus beachtenswerter Meilenstein. Die Realität zeigt aber, dass Rakuten in Deutschland trotz extrem großzügiger Rabatte und Nachlässe gerade einmal Transaktionen in Höhe von leicht über EUR 100 Mio pro Jahr abwickelt, während der Marktführer eBay in Deutschland 2015 Transaktionen im Wert von ca. EUR 10,7 Mrd verarbeitete. Man stelle sich die Reaktion vor, gelänge Paydirekt die Integration in eBay! Und nun Giropay mit Sparkassen PSP bei der Lufthansa: Der Geschäftsbericht der Lufthansa zeigt Außenumsätze und somit Paymentvolumen der Lufthansa Passage in Höhe von sogar EUR 22,6 Mrd und Giropay ist, anders als PayPal und Kreditkarte, eine kostenfreie Zahlmethode bei Lufthansa! Wie ist dazu die Reaktion der Vertreter von Banken und Sparkassen in Sozialen Netzwerken? Großteils kaum beachtet, nichts, Stille, Schweigen!

Nochmals: Für die Paydirekt-Integration beim 100 Mio Rakuten-Marktplatz wird in Sozialen Medien ein Feuerwerk abgebrannt, bei Giropay als Zahlmethode beim 22,6 Mrd “Dickschiff” Lufthansa ignorieren die kreditwirtschaftlichen Vertreter größtenteils die Nachrichten. Geht es den Banken und Sparkassen am Ende gar nicht um die Abwicklung von Payment-Transaktionen (egal über welches Verfahren), sondern nur um ein gutes öffentliches Bild ihres bislang eher durchwachsenen 100+ Mio Investments Paydirekt??

MasterCard Debit vs Girocard

Auch wurde gestern öffentlich, dass die Deutsche Bank die Deutsche Bank Card plus einführt und somit die erste Bank in Deutschland ist, die eine MasterCard Debit-Karte als Zugangskarte zum Konto ausgibt und aus dem bisherigen deutschen Girocard Debit-Standard ausschert. Während Debit-Produkte im Ausland online (Internet), offline (POS), mobil und kontaktlos eingesetzt werden können, ist eine “gewisse Produkt-Diskrepanz” zum deutschen Girocard System festzustellen. Girocard im Internet gibt es bis heute nicht, kontaktlos wurde jahrelang als GiroGo gepusht, auf das heute kein Banker mehr angesprochen werden möchte und die “richtige” Kontaktlostechnologie wird derzeit in der Pilotregion Kassel verprobt. Kunden im Ausland können mit ihren Debitkarten kontaktlos und im Internet seit Jahren, gar Jahrzehnten zahlen, weil die dortigen Banken nicht auf nationale, sondern internationale Standards setzen.

Was macht nun die Deutsche Bank? Statt länger darauf zu warten bis die Girocard-Technologie an die Anforderungen des Kunden und Marktes angepasst wird, gibt sie eine Karte heraus, die alles bereits unterstützt und das global und nicht nur national. Vorgestern ist auch, fast unbemerkt, die neue App der Deutschen Bank veröffentlicht worden. Als Feature wurde schon angekündigt, dass Kunden via App und der darin befindlichen HCE-Technologie mit ihren Karten weltweit mobil und kontaktlos an allen Terminals bezahlen können.

Auch hier reibt man sich die Augen und man kann der Deutschen Bank nur gratulieren. Statt zu warten bis Features auf den Karten nach Jahren irgendwann im Girocard-System dann doch kommen, setzt man ganz pragmatisch auf internationale Standards, schließt auf und ist auch flexibel für jegliche neue Entwicklungen die zukünftig noch kommen mögen.

Wer profitiert von diesen Entwicklungen? Sowohl der Handel, die Kunden als auch die Banken! Wettbewerb belebt das Geschäft, der Markt hat mehr Auswahl. Daher ist die Entscheidung der Deutschen Bank parallel zu fahren sehr zu begrüßen! Am Ende verdienen Banken ihr Geld auch nur dann, wenn Kunden und Handel mehr Transaktionen auf den kreditwirtschaftlichen Plattformen abwickeln.

Erfolgreiche Innovationen im Zahlungsverkehr haben bislang immer zu mehr Transaktionen geführt und sind daher im Interesse des Marktes und der Banken. Wird Innovation verschlafen oder aus politischen Gründen verschoben spielt dies primär den neuen Wettbewerbern im Zahlungsverkehr in die Karten: Die internationalen Online-Konzerne interessieren sich nicht für regionale Geschäfts-Politik einzelner Banken/Bankengruppen, sondern sehen dies eher als Chance noch schneller Marktanteile, Transaktionen und nicht zuletzt wertvolle Daten zu gewinnen.

Auch wurde gestern öffentlich, dass die Deutsche Bank die Deutsche Bank Card plus einführt und somit die erste Bank in Deutschland ist, die eine MasterCard Debit-Karte als Zugangskarte zum Konto ausgibt und aus dem bisherigen deutschen Girocard Debit-Standard ausschert. Während Debit-Produkte im Ausland online (Internet), offline (POS), mobil und kontaktlos eingesetzt werden können, ist eine “gewisse Produkt-Diskrepanz” zum deutschen Girocard System festzustellen. Girocard im Internet gibt es bis heute nicht, kontaktlos wurde jahrelang als GiroGo gepusht, auf das heute kein Banker mehr angesprochen werden möchte und die “richtige” Kontaktlostechnologie wird derzeit in der Pilotregion Kassel verprobt. Kunden im Ausland können mit ihren Debitkarten kontaktlos und im Internet seit Jahren, gar Jahrzehnten zahlen, weil die dortigen Banken nicht auf nationale, sondern internationale Standards setzen.

Was macht nun die Deutsche Bank? Statt länger darauf zu warten bis die Girocard-Technologie an die Anforderungen des Kunden und Marktes angepasst wird, gibt sie eine Karte heraus, die alles bereits unterstützt und das global und nicht nur national. Vorgestern ist auch, fast unbemerkt, die neue App der Deutschen Bank veröffentlicht worden. Als Feature wurde schon angekündigt, dass Kunden via App und der darin befindlichen HCE-Technologie mit ihren Karten weltweit mobil und kontaktlos an allen Terminals bezahlen können.

Auch hier reibt man sich die Augen und man kann der Deutschen Bank nur gratulieren. Statt zu warten bis Features auf den Karten nach Jahren irgendwann im Girocard-System dann doch kommen, setzt man ganz pragmatisch auf internationale Standards, schließt auf und ist auch flexibel für jegliche neue Entwicklungen die zukünftig noch kommen mögen.

Wer profitiert von diesen Entwicklungen? Sowohl der Handel, die Kunden als auch die Banken! Wettbewerb belebt das Geschäft, der Markt hat mehr Auswahl. Daher ist die Entscheidung der Deutschen Bank parallel zu fahren sehr zu begrüßen! Am Ende verdienen Banken ihr Geld auch nur dann, wenn Kunden und Handel mehr Transaktionen auf den kreditwirtschaftlichen Plattformen abwickeln.

Erfolgreiche Innovationen im Zahlungsverkehr haben bislang immer zu mehr Transaktionen geführt und sind daher im Interesse des Marktes und der Banken. Wird Innovation verschlafen oder aus politischen Gründen verschoben spielt dies primär den neuen Wettbewerbern im Zahlungsverkehr in die Karten: Die internationalen Online-Konzerne interessieren sich nicht für regionale Geschäfts-Politik einzelner Banken/Bankengruppen, sondern sehen dies eher als Chance noch schneller Marktanteile, Transaktionen und nicht zuletzt wertvolle Daten zu gewinnen.

Image by Designcue via Attribution Engine. Licensed under CC0.

17 Kommentare

…weil N26 vorher keine Girocard herausgegeben hat.

Wieder einmal viele unsaubere und manipulative „Fakten“. Erstmal hatte Amazon als größter Marktplatz in D in 2015 einen größeren Umsatz als eBay und wir wissen alle, daß beide Marktplätze keine neuen Zahlarten zu den Bestehenden hinzufügen werden. Zweitens war Girosolution bereits seit Jahren an Lufthansa dran, ohne daß sich was getan hätte. Gab es etwa einen WKZ jetzt:-)? Einen WKZ kann man auch über besonders günstige Konditionen gewähren. Warum schreiben Sie nicht mal darüber, warum Sofort bei der Lufthansa bereits seit Jahren verfügbar ist und Giropay eben nicht? Lufthansa macht ja auch keine 22,6 Mrd Umsatz im eCom, sondern über alle Vertriebskanäle. Hier entsteht ein falsches Bild. Und wieviel hat das extrem durchwachsene Invest Giropay die DK eigentlich in den letzten 12 Jahren gekostet? Der Share of Wallet ist jedenfalls lächerlich in D und wird von Sofort seit langem deutlich übertroffen. Es muß bei Giropay offensichtlich ziemlich weh tun, daß das Scheme die Zukunft wohl bereits hinter sich hat…

Hallo Kike,

schade, dass Sie inkongnito hier schreiben, auch wenn ich mir recht sicher bin, wer Sie sind :)

Ob eBay oder Amazon der Nr1 Marktplatz sind, ist ein seeehr langer Streit. Der eine rechnet z.B. Porto/Versandkosten mit ein, der andere nicht und jeder behauptet die Nr1 zu sein. Aber selbst wenn Amazon Nr1 und eBay die Nr2, gibt es doch eine „kleine“ Diskrepanz zwischen den 10+ Milliarden von jeweils eBay und Amazon und den 100 Mio GMV von Rakuten als Nr3. Was daran „manipulativ“ sein soll erschliesst sich mir ehrlich gesagt nicht.

Zweitens: Ja die 22,6 Mrd der LH ist nicht der reine eCom-Umsatz, wurde auch nicht behauptet. Aber auch hier ist die Diskrepanz signifikant zwischen 100 Mio und den mehreren Milliarden tatsächlichen Online-Umsatz der LH. Darauf kommt es doch an!

Und zu Giropay selbst: Ich kann/will/muss das Verfahren nicht verteidigen, sondern schaue auf das einzig relevante: Paymentumsatz und Transaktionen. Hier liegt die dt. Kreditwirtschaft signfikant hinter Paypal ja, aber eben auch liegt Giropay signifikant vor Paydirekt und ich sehe bei Transaktionen und Paymentvolumen hier keine Indikation, dass sich kurzfristig daran was ändern sollte. Am Ende des Tages geht es den Beteiligten um Transaktionen oder eben nicht…? Und ob Paydirekt das Scheme der Zukunft ist, würde ich angesichts von AndroidPay und ApplePay sehr bezweifeln, aber das führt jetzt zu weit.

VG

Jochen Siegert

Hey Kike and Jochen,

I’ll be writing in English because it comes easier for me.

Kike is right in the sense that „[…] war Girosolution bereits seit Jahren an Lufthansa dran, ohne daß sich was getan hätte“

The decision by LH to take Giropay over Paydirekt does not say anything about the market position of either PD or GP and it is most probably not a „political move“. It was just a question of technical capabilities, which Giropay already acquired from their collaboration with AirBerlin. They have probably spent the last couple of years working on this integration. It’s as simple as that: Paydirekt is with a high probability not technically ready to work with in the travel business :)

Hope this helps!

Alex

Thanks Alex,

Fully Agree. You won’t win a merchant like LH in 3 months. Especially the airline industry with their unique IT backend infrastructure and APIs is/was a long sales play for every payment method.

Wie immer auf den Punkt gebracht. Die DK bleibt sich im Grunde treu. Anstatt ein Produkt um die Interessen der Nutzer zu bauen, steckt man lieber Millionen in PR und Marketing. Erfolgsgeheimnis der FinTech-Branche? Die Krawatte ablegen alleine reicht nicht. Der Kunde muss in den Mittelpunkt rücken. Vielleicht klappts dann auch mit paydirekt, ich würde mich freuen.

Hallo Jochen Siegert,

interessant, daß Sie das wissen, das weiß ich nämlich manchmal selber nicht:-). Kike ist übrigens mein Name.

Gut, daß endlich ApplePay genannt wurde, habe ich längst drauf gewartet:-):-):-)

Schönen Tag!

Diversity auf dem Markt zu haben und verschiedene Entwicklungsrichtungen zu verfolgen ist an sich eigentlich eine gute Sache. Darin eine böse Geschäftspolitik auf Kosten vom Geschäft selbst zu sehen ist m.E. sehr mutmaßend. Vielleicht verfolgen die Banken längerfristige Ziele mit paydirekt und brauchen konzeptionell was Anderes als Giropay?

Gut finde ich auf jeden Fall, dass die paydirekt-Lösung bankenübergreifend funktioniert. Wenn das Girokonto durch paydirekt immer weiter mit solchen übergreifenden Features (eCom-, Mobile-, P2P-, POS-payment usw…) erweitert wird, sehe ich schon viel Mehrnutzen für die Konto-Inhaber. Alles out of the box verfügbar und man muss nicht weiter umsehen. Das ist doch eine gute Sache, oder?

Dass eine Nachricht über eine weitere Akzeptanzstelle für ein fast schon „uraltes“ Payment-Verfahren nicht die gleiche emotionale Reaktion hervorruft wie bei einem Neuling, ist auch irgendwie ziemlich normal, finde ich. Immerhin reagieren die Pro-paydirekt-Vertreter nicht verbittert und kleinig auf positive Meldungen zu Nicht-paydirekt-Produkten.

Das Gleiche kann ein aufmerksamer Leser von Ihnen und einigen Fintech-Experten nicht behaupten. Da wurde jede Meldung von mittlerweile wieder verschwundenen Payment-Lösungen wie Yapital oder Cookies… bejubelt. Der Kontrast könnte kaum größer sein zu den Meldungen von paydirekt. Da wird jede positive Nachricht niedergemacht, wenn nötig auch mit manipulativen „Fakten“ – wie Kike schon angemerkt hat. Wer ernsthafte Argumentationen sucht, vergleicht doch nicht den Gesamtumsatz über alle Vertriebskanäle eines international agierenden Unternehmens mit dem lokalen Umsatz im eCommerce eines anderen Unternehmens. Welche Geschäftspolitik soll ein erfahrener Leser Ihnen unterstellen? Ich würde behaupten, da steckt keine Politik dahinter, Sie mögen paydirekt nur irgendwie nicht. Als Leser, der sich sonst für Ihre Meinungen zum Thema payment sehr interessiert, ist es schon ziemlich nervig.

Hallo DigiDog,

von Vertretern dieses Blogs haben Sie mit Sicherheit KEINE einzige Jubelmeldung zu Yapital gehört, ganz im Gegenteil! Gerne der Verweis auf verschiedene alte Blogbeiträge auch in anderen Blogs und frühe Podcast-Folgen dazu. Cookies haben wir auch immer eher kritisch begleitet hinsichtlich Geschäftsmodell, nicht jedoch hinsichtlich Produkt, denn das war gut gemacht, nur was hilft es, wenn das Geschäftsmodell kaum existiert.

Die Kritikpunkte an PD wurden ja in ausführlicher Form in den diversen Podcasts (hoffentlich) fundiert dargestellt und drehten sich nie um die sehr begrüßenswerte Initiative selbst, sondern vielmehr am Produkt, handwerklicher Umsetzung und somit der reellen Chance überhaupt relevant zu werden. Es wurde in jedem Beitrag betont, dass der Markt einen Wettbewerber benötigt, der es auf Augenhöhe mit PayPal aufnehmen kann und WENN es jemand schaffen kann, dann die Kreditwirtschaft (oder wenn nicht, dann andere Online-Konzerne). Zumindest rückblickend haben sich viele/meisten der inhaltlichen Kritikpunkte so in der Realität später genau so eingestellt wie vorhergesagt. Daher mag die Kritik ärgerlich sein, nicht ins Konzept passen, aber wenn selbst Beteiligte die nah oder sehr nach an PD arbeiten in 1:1 Gesprächen hinter vorgehaltener Hand bestätigen, dass wir in den allermeisten Punkten Recht haben, kann es ja nicht sooo falsch sein was geschrieben wird.

Wichtig: Auf der anderen Seite „bejubeln“ wir auch handwerklich gut gemachte Initiativen der Kreditwirtschaft, wenn ich z.B. an Bluecode, Yes oder Yomo denke.

VG

Jochen Siegert

Mit Haarspaltereien kommt man hier – sonst auch im Leben – nicht weiter. Das interessiert außer Frisören und vielleicht Juristen absolut niemanden. Tatsache ist doch, dass ein neues Produkt den Betroffenen – hier Kunden und Händlern schmecken muss; es muss einen Sinn stiften und einen Reiz auslösen, es haben oder nutzen zu wollen (oder auf Neudeutsch eine Unique Selling Point besitzen). An gerade diesem scheint es aber zu mangeln, denn die direkte Anbindung an das Kundenkonto und die Datenverarbeitung im Inland locken – Verzeihung – wirklich keinen Hund hinter dem Ofen hervor. Wer eine direkte Kontoanbindung möchte – und diese nicht ganz bewusst vermeidet – , der überweist oder lässt abbuchen. Beide Verfahren sind bestens etabliert und dem Kunden geläufig- Auch für große Händler kann es kaum etwas Preiswerteres geben. Was die Datenverarbeitung in Deutschland angeht, beweist jeder Nutzer des Internets jeden Tag alleine durch das Einschalten in dasselbe, dass man bereit ist, mit diesen Risiken umzugehen. Was also bleibt außer „Deutschtümelei“?

Das heißt aber nicht, dass es falsch wäre, ein starkes national basiertes Bezahlverfahren zu haben. Es gibt vieles, was dafür spräche. Dazu hätte man allerdings einen anderen Ansatz wählen müssen und das viel früher. Hier ist jedoch die Konstruktion der DK (verstanden als die Arbeitsgemeinschaft der deutschen kreditwirtschaftlichen Verbände) ein Problem, weil dort immer nur Dinge umgesetzt werden können, für die es einen Konsens gibt. Der lässt häufig lange auf sich warten und kam in der Vergangenheit meist erst dann zustande, wenn die einzelnen Protagonisten mit ihren eigenen Ansätzen gescheitert waren. Das Thema Größe und Durchsetzungsfähigkeit wurde und wird regelmäßig falsch eingeschätzt.

In diesem Zusammenhang eine Richtigstellung aus meiner Beobachtung: Die DK (definiert wie oben) ist nicht der “Erfinder“ von paydirekt, es waren einzelne Banken. Im Laufe der Zeit haben sich dann andere kreditwirtschaftliche Bereiche diesem Verfahren angeschlossen – aus welchen Gründen auch immer. So wie ich es sehe, kann Gewinnstreben jedenfalls nicht das Ziel gewesen sein – oder sollte ich mich da irren?

Letzte Anmerkung: Wenn es immer nach Logik und wirtschaftlicher Vernunft ginge, dann sähe die Welt der Bezahlverfahren sicher anders aus. Egoismen und das Schielen auf kurzfristige Erfolge verhindern dies. Und auch Verfahren wie AndroidPay, ApplePay oder XY-Pay hätten kaum eine Chance.

> So wie ich es sehe, kann Gewinnstreben jedenfalls nicht das Ziel gewesen sein – oder sollte ich mich da irren?

Anscheinend schon, wenn man sich die naiv gesetzten Gebühren von paydirekt ansieht.

Aber bis PSD2 ist sicher alles wieder drin :)

Ich fürchte, dass PSD2 und Instant Payment, mit ihren für die heutigen Geschäftsmodelle praktisch aller Bezahlverfahren potentiell verheerenden Folgen, schneller kommen könnten, als die Chance, tatsächlich die Milliarden Transaktionen zu erreichen, die es benötigen würde, um die Investitionen hereinzuholen und die laufenden Kosten zu decken. Da dies offensichtlich war und ist, erschließt sich mir kein Business Case und ich suche nach anderen Motiven (?).

… und dann kostet die Deutsche Bank Card Plus 18 EUR Jahresgebühr ( https://www.deutsche-bank.de/pfb/content/pk-konto-und-karte-kreditkartenvergleich.html) – und ist im erste Jahr kostenlos.

Das wird mit Sicherheit ein voller Erfolg und ist bezeichnend für den deutschen payment Markt: Innovationen (hier contactless) werden mit allem was irgend möglich ist (Jahresgebühren) verhindert. Welcher KI wird sich diese Karte leisten „wollen“ und v.a. wofür?

Die Debit MasterCard bietet ja nunmal handfeste Vorteile gegenüber der GiroCard, immerhin kann man sie im eCommerce nutzen – was mit der GiroCard nicht geht. Dieser Mehrwert könnte vielen Kunden eine überschaubare Jahresgebühr von 1,50 Euro im Monat wert sein.

Insbesondere wenn man sieht, dass die Debit MasterCard deutlich günstiger angeboten wird, als die klassische MasterCard.

„– was mit der GiroCard nicht geht.“

Das heißt bei der GiroCard „Lastschrift“ und funktioniert. Gut, vielleicht nicht bei jedem Händler. Aber bei vielen.

Und gibt es nicht genügend andere Bezahlverfahren *hüstel, paydirekt*, für die der Kunde keine Monatsgebühr abdrücken muss?

[…] Payment and Banking: Ist die Geschäfts-Politik wichtiger als das eigentliche Payment-Geschäft? […]

Ich wundere mich, dass die Deutsche Bank als „erster“ anbieter einer Mastercard debit genannt wird, und nicht die N26. Wie kommt dies zu Stande?