Revolutionieren Instant Payments den Payment Bereich ?

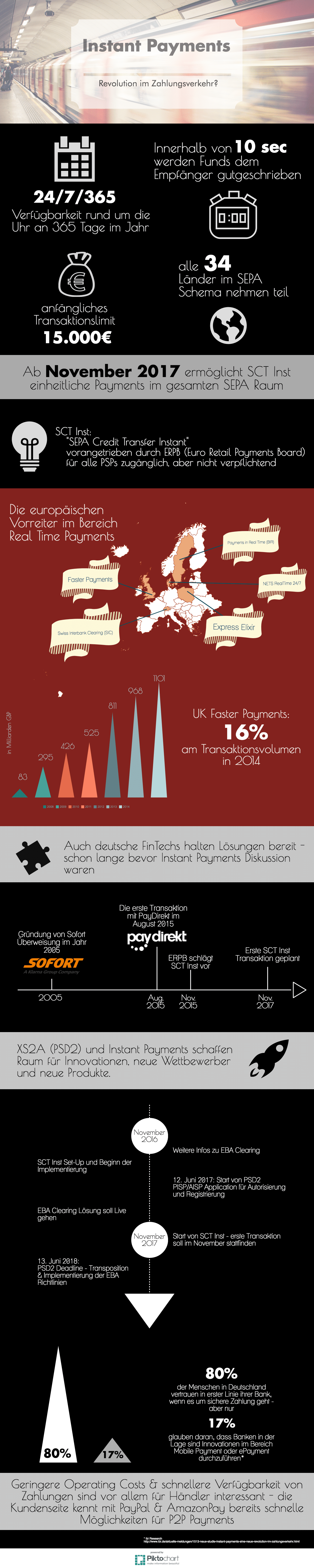

Im SEPA Raum werden Ende 2017 Instant Payments eingeführt. Was andere Länder, innerhalb und außerhalb der EU, bereits erfolgreich für sich entdeckt haben soll nun für alle 34 Länder unter dem SEPA-Schirm ermöglicht werden: Zahlungsabwicklung (fast) in Echtzeit, unter dem Namen SCT Inst. (die 34 Länder findet ihr im Anschluss der Grafik). Das Echtzeit Feeling à la PayPal haben bereits viele Anwender für sich entdeckt. Und auch obwohl Instant Payments in Deutschland noch keine durchgängige Realität sind und eine Regulierung bisher fehlt, stehen bereits fertige (Endkunden-)Produkte bereit, beispielsweise Sofortüberweisung.de, giropay.de und Paydirekt. Der Erfolg von SEPA Inst. hängt vor allem von 4 Faktoren ab: Time to Market, Convenience, die Sicherheit des Systems und die Integrationsfähigkeit müssen stimmen um Händler, Consumer und Banken glücklich zu machen. Werden die Vorteile klar erkannt, hat SEPA Inst. auch eine Chance. In UK haben Faster Payments in 2014 ca. 16% des Transaktionsvolumen ausgemacht und auch Swish (Swedish Mobile Instant Payment Solution) hat mehr als 3,5 Mio Nutzer. Der Hauptunterschied zwischen Instant Payments im Vergleich zu den momentanen elektronischen Payments liegt in der Bearbeitung von einzelnen Transaktionen. Stand heute werden Transaktionen über einen bestimmten Zeitraum gesammelt, zu Batches gruppiert und dann bearbeitet. Instant Payments bedeutet Loslösung vom Batch-Gedanken. Transaktionen werden einzeln verarbeitet, das heißt Clearing und Settlement finden für jede einzelne Zahlung statt, sobald diese auftritt.Aber sind Instant Payments wirklich revolutionär, oder vielmehr eine Weiterentwicklung des bestehenden Systems?

Instant Payments können vor allem als Enabler für neue Produkte betrachtet werden. Auf Endkundenseite können das bspw. POS Lending Services oder P2P Zahlungen sein. Für Händler bedeuten Real-Time Payments in erster Linie die Generierung von Echtzeitdaten als Basis für bessere Planung und Forecasting. Welche Vorteile von Instant Payments im Einzelnen für die verschiedenen Nutzergruppen überwiegen wird sich zeigen, sobald sich das System etabliert hat und fester Bestandteil der Zahlungslandschaft geworden ist.Infografik zu Instant Payments

In der nachfolgenden Infografik sind die wichtigsten Fakten zu Instant Payments zusammengefasst. In folgenden Ländern wird das SEPA Inst Schema Anwendung finden:

In folgenden Ländern wird das SEPA Inst Schema Anwendung finden:

| Austria | France | Lithuania | San Marino |

| Belgium | Germany | Luxembourg | Slovakia |

| Bulgaria | Greece | Malta | Slovenia |

| Croatia | Hungary | Monaco | Spain |

| Cyprus | Iceland | Netherlands | Sweden |

| Czech Republic | Ireland | Norway | Switzerland |

| Denmark | Italy | Poland | United Kingdom |

| Estonia | Latvia | Portugal | |

| Finland | Liechtenstein | Romania |

2 Kommentare

Hi Cindy, was genau meinst du mit „B2B Thema“ ? Die Vorteile der Händler ?

26. Januar 2017

Leider geht’s Titel „Instant Payments – Endkundenprodukt oder B2B Thema ?“ am Thema vorbei wenn das B2B Thema kaum abgeschnitten wird.